Средняя зарплата в 2020 году — 51 000 рублей. Это данные Росстата, но на деле зарплаты у многих гораздо меньше этой суммы. Мы поговорили с девушками, которые получают от 20 до 40 тысяч рублей в месяц. Они рассказали, как им удаётся откладывать деньги на подушку безопасности, сноуборды и отпуска.

У этой статьи есть аудиоверсия!

Планировать расходы заранее и не тратить больше лимита

Записывать расходы можно в блокнот или табличку в Экселе. Ещё проще установить приложение, которое поможет следить за тратами по категориям, откладывать деньги и планировать крупные покупки. Среди них есть и бесплатные.

- Дзен-мани — синхронизируется с вашими банковскими приложениями и распределяет расходы по категориям. Подскажет, сколько отложить на обязательные расходы, а сколько можно потратить на развлечения. Напомнит об уплате кредита, поможет спланировать ипотеку. Можно завести семейный аккаунт.

- Money Flow — помогает контролировать доходы и расходы, копить деньги. Поддерживает больше 170 валют и их курсов. Можно экспортировать операции в другие программы. Делать интерактивные отчёты и прикреплять изображения к операциям (фотки чеков, например).

- Тяжеловато — помогает распоряжаться свободными деньгами. Простой интерфейс напоминает калькулятор. Вводите сумму, которая у вас есть на месяц. И сумму, которые рассчитываете потратить. Приложение посчитает, сколько можно тратить в день. Если сэкономите, похвалит. Потратите сегодня слишком много — уменьшит сумму на завтра.

👌Учимся планировать бюджет

Как составить личный финансовый план — на примере 30-летней Светы

Завести отдельный счёт-копилку

Если открыть пополняемый накопительный счёт, то деньги будут не просто копиться — на счёт будет начисляться небольшой процент. Обычно чем больше срок вклада, тем больше процент. В случае форс-мажора вы сможете забрать свои деньги. Только внимательно читайте условия открытия и закрытия накопительного счёта в своём банке. Из-за досрочного закрытия счёта банк может удержать проценты либо начислить по минимальной ставке.

Накопительный счёт — это один из видов вклада до востребования. Поэтому на все накопительные счета действует закон «О страховании вкладов в банках Российской Федерации». Если банк обанкротится, Агентство страхования вкладов выплатит вам сумму вашего вклада. Но не более 1,4 млн рублей.

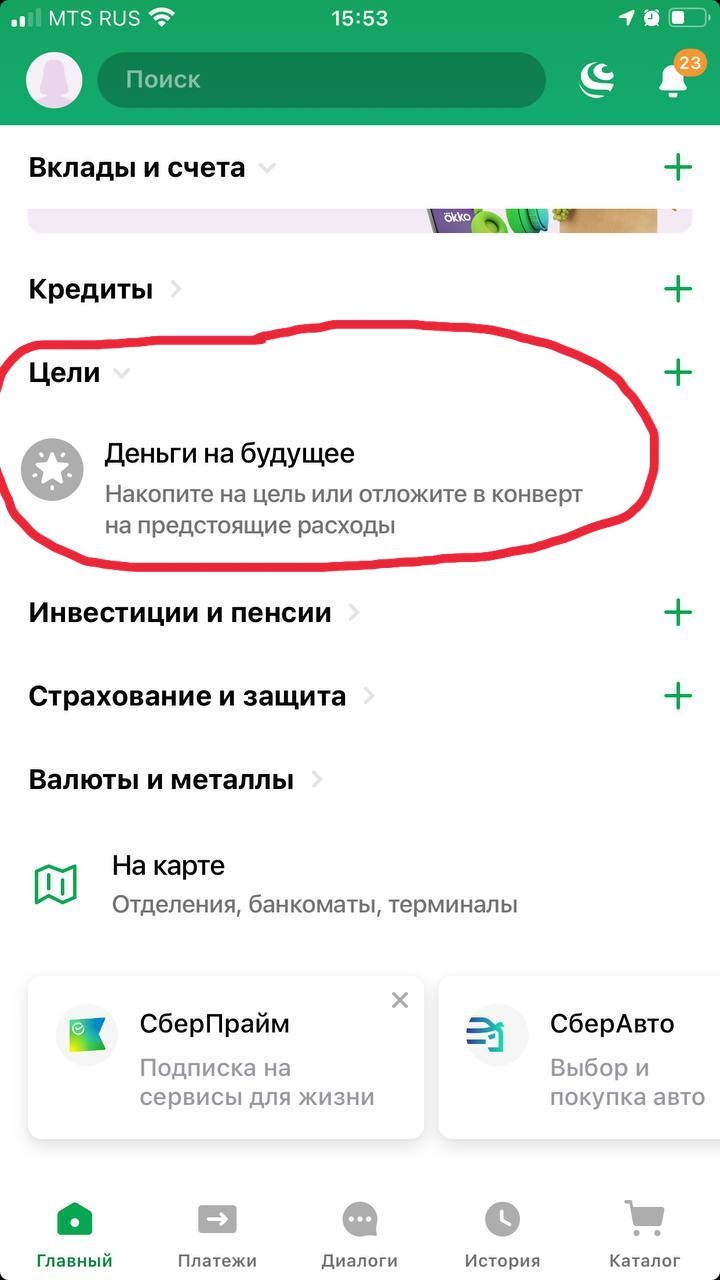

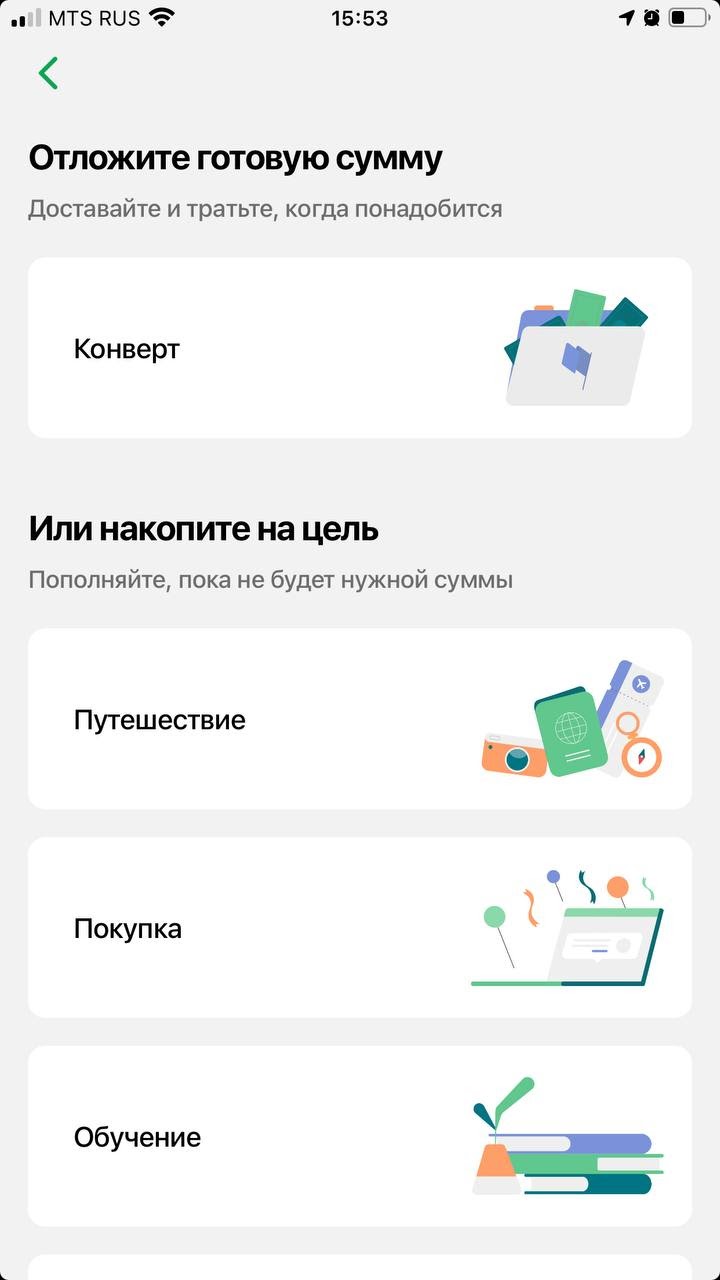

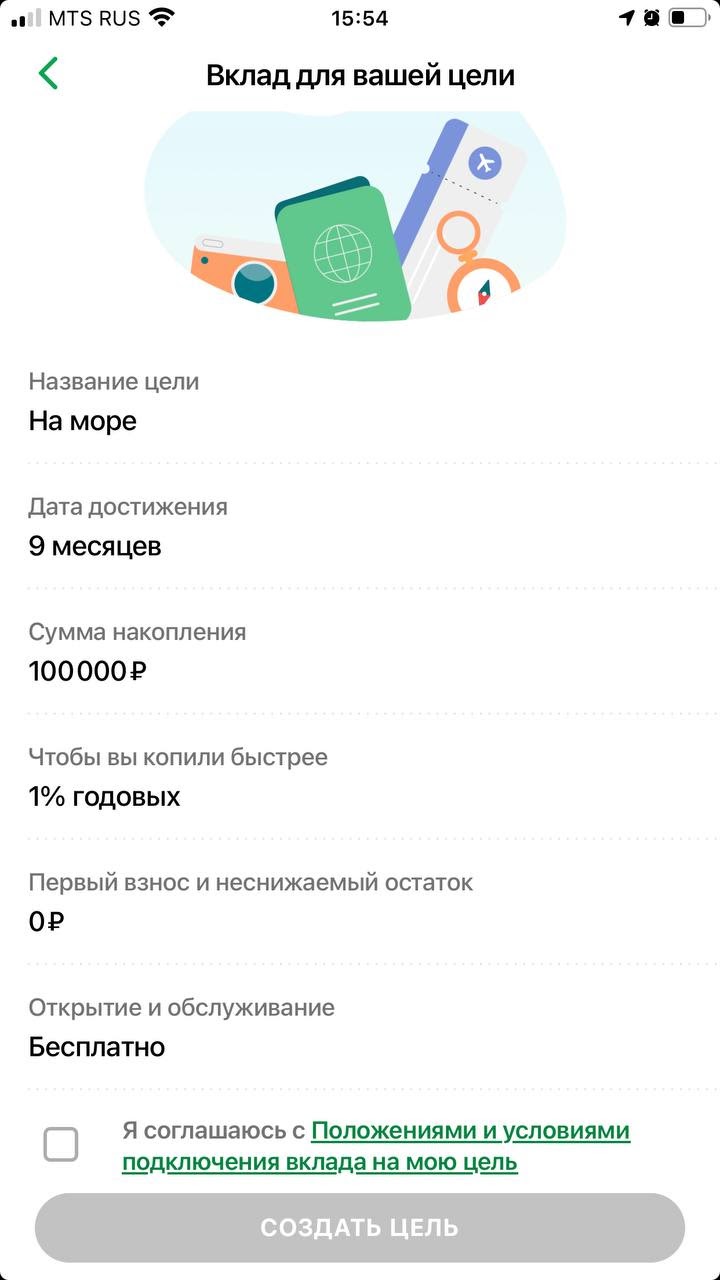

Ставить цели

Для каждой цели можно открыть свой виртуальный счёт. Такая возможность есть почти во всех банковских приложениях. Вы можете задать сумму и время, за которое хотите накопить на цель. Приложение само порекомендует сумму, которую лучше всего переводить каждый месяц, чтобы насобирать вовремя на вашу цель. В некоторых банках на такие счета тоже могут начислять проценты.

Никто не запрещает вам взять деньги с этого счёта, но психологически это сделать уже будет труднее. Вы же будете видеть, как с каждым снятием ваша цель отдаляется от вас.

Так выглядят «цели» в приложении Сбербанка

Настроить автоматический платёж

3 000 рублей в месяц — это 36 000 рублей в год. Если откладывать регулярно, даже при маленькой зарплате можно накопить значительную сумму. Вы можете забыть перевести деньги после зарплаты, а вот автоплатёж переведётся сам.

В банковских приложениях такая услуга обычно называется «Автоперевод» или «Платёж по расписанию». При подключении нужно указать счёт списания денег, счёт поступления, сумму перевода и настроить расписание переводов. Например, каждый месяц десятого числа.

Если вы знаете, что у вас зарплата десятого, но бухгалтерия не всегда вовремя делает переводы — лучше назначьте автоперевод на одиннадцатое число. Банк будет пытаться сделать платёж по расписанию до конца рабочего дня. Если на момент последней попытки платежа на счёте всё ещё не будет достаточной суммы для перевода, банк отправит СМС, что у него ничего не получилось. Следующий платёж он будет делать по расписанию в следующую дату.

Прежде чем установить сумму перевода для накопления, убедитесь, что вам всегда будет хватать денег на оплату необходимых расходов. Особенно если у вас также настроены автоплатежи в коммунальные службы или оплата кредита. Первым делом — необходимые расходы, потом — накопления.

Перестать покупать ненужные вещи

Мы не всегда совершаем покупки по необходимости. Бывает, шопинг заменяет отдых и развлечение. И далеко не всегда этим страдают богачи, которым некуда складывать деньги.

Чтобы стимулировать покупателя на импульсивные покупки, маркетологи придумывают акции, распродажи, скидочные карты с баллами и играют на синдроме FoMo (синдром упущенной выгоды). Например, в 2020 году россияне потратили 19 млрд рублей за один день на распродаже Алиэкспресс 11.11. Для сравнения: весь годовой доход Wildberries — 220 млрд рублей. Покупали в день распродажи в основном не товары первой необходимости, а электронику, декор для дома, одежду и аксессуары.

Чтобы избежать импульсивных покупок, старайтесь заранее составлять список необходимого и во время шопинга строго следуйте ему. Можно даже открывать калькулятор и вносить в него цены того, что кладёте в корзину. Так вы будете видеть финальную сумму покупок — это отрезвляет в ситуациях «зашла за одним, а в итоге накупила».

Найти свой секретный метод

Приложения, чужой опыт, даже рекомендации экспертов могут быть полезны. Но продолжайте искать методы, которые будут работать именно для вас. Возможно, вы решитесь бросить курить, а сэкономленные деньги решите откладывать на отдельный счёт. Или сможете раз в квартал устраивать гаражную распродажу — продавать ненужные вещи и полученную сумму класть в копилку на светлое будущее. А может быть, вам понравится идея экономить на ресторанах и звать друзей на вкусные ужины. Или мониторить акции в супермаркетах и интернет-магазинах и покупать товары первой необходимости про запас.

Увеличивать свои доходы

Развивать профессиональные навыки и двигаться по карьерной лестнице — процесс небыстрый. Пока зарплата вас не устраивает, можно найти подработку.

Например, переводчик, который работает в офисе полный рабочий день, может по выходным подрабатывать репетитором по скайпу. А дизайнер на удалёнке может выполнять дополнительные заказы с биржи фрилансеров, когда не сильно загружен на основной работе. Даже если у вас нет никаких навыков, подработку всё равно можно найти. Например, устроиться курьером, няней, промоутером, выгуливать собак или быть частью массовки в кино.

Главное, избегайте сомнительных предложений о высоком заработке за пару часов в день. Обычно такие объявления дают в соцсетях или вешают на остановках и название компании даже не указывают. Насторожить должны и требование отправить СМС для регистрации на работе, пройти платное обучение или уплатить какой-нибудь взнос.

Станьте первым, кто оставит комментарий